历史报道回顾:美国经济或将危机

发布时间:2023-03-30来源:矽亚报道日期:2019年6月3日 17:48

来源:东方财经网

2019年4月28日,工业、医疗和消费品公司3M公司股价下跌12.95%,创1987年10月19日以来的单日最大跌幅,原因是公司上季度收入大幅下降。作为全球最大的工业巨头公司之一,其生产的产品应用于工业领域的各个方面,公司业绩下降,主要受到工业增速放缓的影响,3M股票下跌或许是美国经济开始放缓的先兆。

股市是一个国家经济走向的晴雨表,是经济发展的先行指标。2018年12月4日,道琼斯工业指数下跌799点到25027.07点,跌幅3.1%,创2018年10月10日以来的单日最大跌幅,2018年道琼斯工业指数连续二次大幅度技术性下跌,最大回撤19.5%,预示了从次贷危机以来,美股开始见顶,从而引发市场对美国经济的担忧。无论是从经济指标、资本市场还是债务指标来看,各种迹象表明,美国经济增长已达到历史高位,目前经济已经开始从增速减缓到衰退的边缘。

通过对经济周期、美联储加息周期、历史经济衰退期间美股的走势等数据的分析,矽亚投资有理由认为,美股即将结束历史上最长的牛市,并且美股短期回撤预计将超过30%,美国经济将在2019年下半年-2020年开始进入衰退期。

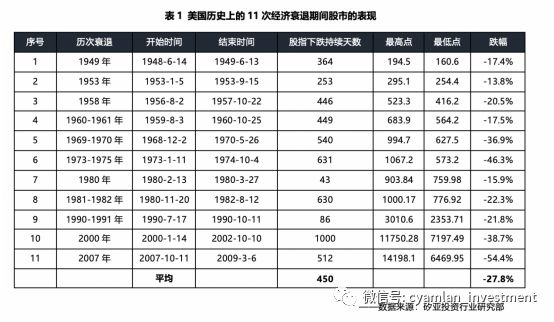

百年道琼斯工业指数见顶迹象出现,跌幅已达到历史平均跌幅的70%

美股从2008年次贷危机以来,开启了长达10年以上的史上最长牛市,从2009年谷底开始到目前为止,美股最高已上涨至最底部的4.16倍。同时,在美国历史上的11次经济衰退中,道琼斯工业指数平均跌幅27.8%,最后2次跌幅有加深和扩大的迹象。2018年以来,道琼斯工业指数最大回撤幅度19.5%,已达到历史平均跌幅的70%,预计未来美股随着经济增长放缓,还是有大几率回撤,矽亚投资预计最终回撤幅度将超过30%。

从道琼斯工业指数市盈率在2018年9月24日达到33.8x后开始走低,目前估值水平在21x左右。

VIX指数达到历史高位,市场信心不足

VIX作为衡量市场恐慌的指标,2018年2月5日达到37.72,是近30个月来的最高值,时隔9个月后,VIX指数在2018年12月24日再次达到36.07的高位。

美股暴跌,市场信心不足,或许是经济危机来临的前兆。无论是从长视角的经济周期,还是微观方面讲的美国各类经济指标,都体现出了美国经济放缓的迹象。

美国经济处于经济周期的拐点,危机悄然来临

经济的发展周而复始,复苏、高涨、危机、萧条循环往复,在技术创新的推动下,全球经济自1782年以来经历了5次康波周期,第五次康波周期开始于1991年,目前全球正处于第五次康波周期的下降阶段。

从经济发展规律来看,一个完整的经济周期经历了20年复苏期,10年过度投资期,5-10年震荡期,15年衰退期。在第五波康波周期中,2008年全球经济危机的爆发结束了第一次经济危机后的复苏期,在经济危机的冲击下,2009年全球经济GDP增速下降至-2.1%,各国纷纷实施大规模的经济刺激计划,美联储开始推出多轮量化宽松政策,全球流动性充裕,在各国政策的推动下,美国经济率先复苏,全球经济开始恢复增长。

1989年全球经济危机后,美国经过了7年的时间,经济增长才恢复到经济危机前的水平,但随着2000年互联网泡沫的破灭,美国经济增长再次减缓,直到2004年才再次恢复到经济危机前的水平,但是经济增长在2004年达到高点后,又开始呈下滑趋势。

从康波周期来看,美国目前正处于第五次康波周期的下降阶段;从朱格拉周期来看,1991年以后,美国经历了三轮朱格拉周期,目前正处于第三轮朱格拉周期的尾部。

需求疲软,各类经济指标走弱

2018年美国经济增速2.9%,为近三年以来最好水平,超出市场预期。但是2019年第一季度美国经济再度放缓,各种经济指标逐渐走弱。

1. 汽车销量严重下滑

2019年第一季度美国新车销量4,006,667辆,同比下降2.53%。从各车种的销量来看,轻卡销量同比增长0.6%,乘用车销量同比大幅下降8.7%。

从美国汽车业巨头的销量数据来看,菲亚特克莱斯勒公司2019年第一季度在美国的汽车销量同比下降3%,通用汽车公司发布的数据显示,公司第一季度汽车销量同比下降7%。

2. 资产价格

根据FHFA(美国联邦住房金融局)房价指数显示,目前全美房价均值已经超过危机前的2007年,标准普尔/CS美国20个大城市房价指数也已突破危机前的高点。

2008年经济危机发生后,2007年-2012年,FHFA房价指数由2007年6月的高位226.79点下降到2011年3月的178.55点,下降27%;2012年美国房地产市场开始复苏,迎来连续6年的繁荣期,2018年12月FHFA指数较2012年3月增长47.8%,美国房价已接近高位。

3. 劳动生产率和全要素生产率下降

历史上的每一次经济危机均伴随着劳动生产率和全要素生产率的下降。根据美国劳工局公布的数据,1987年-2018年三十年间,美国社会劳动生产率年均2%,全要素生产率年均0.8%,金融危机以来的2008-2018年十年间,社会劳动生产率下降到1.3%,全要素生产率下降到0.4%。生产率的下行趋势也是美国经济出现拐点的表现。

4. 能源消耗增长放缓

能源消耗是经济增长的基础,从美国历次经济危机来看,经济危机发生的期间能源消费呈负增长;再从发电量的同比增速来看,2018年1月发电量同比增速达到最高值后,开始呈下降趋势,2019年1月净发电量同比下降4.4%,这也从侧面反映出全社会用电量回落,经济放缓。

从货币政策角度来看,加息周期大概率引发经济衰退

历史上全球主要经济危机与美国货币政策有密切关系,二战以后美联储的14次加息周期中有9次引发了经济衰退,其余5次发生在经济温和复苏中。美联储最近五次加息周期中,从首次加息与衰退爆发间隔的时间平均35个月,最长时间43个月, 2015年12月17日美联储宣布进入新一轮的加息周期,新一轮衰退的时间窗口正好指向2019年底。

从财政政策的角度来看,国债收益率再次出现倒挂

美国10年期国债与3年期国债收益率倒挂,通常被认为是经济衰退的前兆,过去三十年内,美国曾出现过四次国债收益率倒挂,其中三次持续较长时间的倒挂后不久,美国经济均陷入了衰退。

从债务角度来看,美国债务占GDP的比重接近历史高位

债务是推动经济增长的重要手段,但是过度债务则会引发危机。历史上的每次经济衰退均伴随着债务和GDP比值的上升,从1990年以来的三次经济衰退可以明显看出。根据BIS统计数据显示,2018年Q3美国债务占GDP的比重达到247.6%,非金融企业债务占GDP的比重达到73.9%,已超过历史最高值,接近历史高位。

从以上各项数据可以看出,美国经济目前较为明显处于扩张期的尾声,未来将逐步开始走向衰退。

美国作为世界第一大经济主体,GDP占世界比重的24%,一旦美国经济进入衰退,将通过贸易路径和资本流动对全球经济、资本市场、全球货币产生重要影响。

历次美国经济衰退都全球市场产生了巨大冲击,1929年美国大萧条引起了欧洲经济危机,2008年金融危机蔓延全球,间接引爆了欧洲债务危机。如果美国经济发生衰退,全球经济增速将快速放缓甚至减速,对世界经济的稳定性产生影响。

从美国经济发展与各国经济发展的相关系数来看,美国与发达经济体国家的经济相关性高于发展中国国家。经测算,美国经济与德国经济的相关系数是0.53,与英国的相关系数是0.77,与韩国经济的相关系数是0.82,与日本经济的相关系数是0.65,而美国经济与东南亚发展中国家的经济相关性弱于发达国家,如:美国经济与泰国经济的相关系数是0.43,与马来西亚经济相关系数是0.49,与印度经济的相关系数是0.43。美国经济衰退,将带来全球经济带来动荡。

但是值得注意的是,从经济危机后各国的恢复速度来看,美国作为全球最大的经济体,自身修复能力强,经济危机后的恢复速度快于去其他国家。以2008年经济危机为例,美国在2011年经济开始复苏,在同一年复苏的还有欧元区的德国、法国,但是英国、日本在2013年经济才开始好转,有些欧元区的国家甚至现在还未恢复。

最后,矽亚投资认为,预计未来一年内美国高概率发生经济危机,美国经济减速将会对全球经济、资本市场、企业产生以下四个方面的影响:

对发达经济体的影响

1. 对欧洲经济的影响

美国是欧盟国家重要的贸易伙伴和投资地区,两大经济体的经济相互影响、相互制约,欧洲经济的增长受到美国经济增长的制约。美国经济一旦衰退,将对刚刚起色的欧洲经济形成冲击,不利于欧洲经济的复苏。

2. 对日本、韩国经济的影响

美国经济减缓,对日本、韩国的经济形成冲击,严重影响两国经济的发展。

作为全球经济“金丝雀”的韩国,出口规模仅次于欧盟、中国、美国和日本,净出口对国内GDP的贡献达到4.3%。美国是韩国的第二大贸易合作伙伴,2018年韩国对美国的出口金额728.99亿美元,占整个出口金额的12%。美国经济下滑,将对韩国出口贸易产生重要影响,进而影响韩国的经济增速放缓。

日本作为极度依赖出口和外需的国家,本国经济的增长离不开对全球经济增长的依赖,日本对美国的出口额占本国出口额的19.7%,如果美国经济发生衰退,将会对日本的经济产生冲击,延缓日本的复苏进程。

对新兴经济体的影响

美国经济减速,对新兴经济体的影响主要通过货币出传导。对于新兴市场来讲,当地经济的发展更多的依赖国际资本的资金流入。如果美国经济进入衰退期,美元升值,新兴市场国家的货币将面临贬值,资本从新兴经济体回流到美国,资本的流出对新兴经济体经济的发展将产生巨大影响,同时,外债市场通常以美元结算,美元升值无形增加了新兴市场的还债压力。面对美元升值,新兴经济体将被迫加息维持汇率稳定,纵观历史,新兴国家的危机多与美联储加息周期、美元升值等有关。

2018年新兴市场和发展中经济体外债总额10.05万亿美元,外债占GDP的比重达到29.78%,需偿付外债总额占GDP比重为10.62%。

备注:越南外债余额采用2017年数据

由上表可以看出,除泰国外,主要新兴经济体的外汇储备都不足以偿付外债,一旦美元升值,这些国家将面临巨大的债务压力,或将引发债务危机。

对于东南亚国家而言,因经济薄弱,体量小,对外依存度高,抵抗风险的能力差。一旦美国经济衰退,东南亚国家的发展将受到重大影响,经济发展受到严重抑制,东南亚国家经济刚刚燃起的火苗将暂时熄灭。

对资本市场的影响

历次美股下跌,将对全球资本市场带来较大震荡,各国股市与美国密切相关相关。比如:1987年华尔街的大崩溃,美股暴跌迅速带动全球主要国家股票市场的下跌。日本东京日经指数10月19日、20日累计跌幅为16.90%;法国、荷兰、比利时和新加坡股市分别下跌9.7%、11.8%、10.5%和12.5%,巴西、墨西哥股市更是暴跌20%以上。

从下表可以看出,美股与欧洲资本市场相关系数高于与亚太资本市场的相关系数。

从下表可以看出,近三次美国经济衰退期间,日本、法国、英国、德国股市的平均跌幅是美股平均跌幅的1.5-2倍。

从港股发展历史来看,因中国香港地区的外向型经济类型及资本市场的高度开放性,其股票市场的走势与美股具有一致性。从历次美国经济衰退对港股的影响来看,港股的平均下跌天数长于美股1个月左右,平均跌幅是美国跌幅的1.88倍。因中美经济景气程度的不一致性,2018年开始港股与美股走势开始出现背离。

随着沪港、深港通的开通,港股和A股的关联度进一步提高,港股的变动将对中国A股市场产生一定的影响。

对企业的影响

历次经济危机,均伴随着大量企业的破产倒闭或被收购。1857年经济危机中,仅当年一年就有近5000家的企业破产;1929-1933年经济危机期间,美、英、法、德共有30万家企业倒闭;1997年亚洲金融危机期间,韩国大宇集团破产;2008年全球金融危机期间,雷曼兄弟、通用汽车、克莱斯勒等知名企业申请破产保护。

经济危机将引发投资者和银行的恐慌,银行将收紧信用,投资者开始谨慎不再大规模投资,市场资金流动性趋紧,企业筹资的难度加大,筹资成本提高,资金链极容易断裂,对于现金流不足,过度负债的企业,将面临巨大的风险。如果经济衰退,企业债务将不能如期偿还,引发企业类债务危机,因此,矽亚投资建议,在危机拉开的时间窗口逐步开启过程中,保持充足的现金流是企业应对风险的最有效措施。

对于正在并购的企业来说,并购进程将被经济“意外”打断,危机导致并购失败的概率加大。当然,对于现金流充足、做好产业扩张准备的企业来讲,十年一遇的最好的并购时间窗口也将同时打开,并购整合的机会旋即来临。

最后,从时间周期来看,在历史上前所未有的流动性泛滥、各国货币政策的刺激、凯恩斯主义盛行等因素的影响下,经济周期有不断被延缓的迹象,但是,经济发展的规律最终无法改变,虽然时间不能预约,但是终究还是会如期到来。

--------CYAMLAN▪关于矽亚投资--------

专业的另类资产管理机构

因帮助成熟期、衰退期中大型私营企业扭亏为盈著称

矽亚投资因成功帮助企业扭亏为盈而受到尊重

以客户的成功衡量自己的成功