矽亚投资CEO张兰丁:疫情将对全球经济产生浪涌式冲击

发布时间:2023-03-07来源:矽亚疫情给企业的经营和发展带来了不确定性,面对疫情及未来经济衰退带来的影响,矽亚投资建议企业保持足够的现金流,现金为王,以应对经济下行和各种突发的风险.

目前,全球超过207个国家地区出现COVID-19新冠肺炎病例,确诊人数即将突破200万。突如其来的新冠疫情,对全球经济产生了重大影响,短期之内,疫苗研发也需要一定的时间周期;人员隔离,仍然是当期防止疫情传播的有效方法,这导致全球经济被动按下了暂停键。从疫情对全球经济的影响来看,可以分为直接影响和衍生影响,其中,衍生影响持续时间长,对经济不断产生浪涌式冲击。

疫情带来七方面直接影响

矽亚投资认为疫情将对全球经济产生七个方面的直接影响:

1、工商业经济活动停滞、消费受到抑制

为控制疫情,中国最早采取隔离的积极应对策略,人员因为隔离而无法复工,企业因为疫情而无法复产,国内工商业活动停滞。2020年2月份,财新制造业PMI降至40.3,服务业PMI降至26.5,随着疫情逐步得到控制。2020年3月,财新制造业PMI恢复至50.1,服务业PMI恢复至43.0。随着疫情在全球的扩散,超过30个国家采取“闭关锁国”的措施,全球的工商业活动受到冲击,尤其是服务业受到的影响最为严重。2020年3月主要经济体的制造业PMI均跌破50,服务业PMI跌至40以下,创历史新低,各国PMI指数如下所示:

疫情爆发后,为控制疫情的蔓延,人们被迫居家隔离,群体性活动受到限制或禁止,商场、餐厅、酒店、影院等公共场所禁止营业,生活活动无法正常进行,消费受到抑制。2020年1-2月,中国社会消费品零售总额累计增长-20.5%,是近二十年以来,首次出现的负增长。

2、全球贸易受到冲击

2019年全球贸易量同比减少0.5%,出现2009年金融危机以来的首次下降,全球贸易增长放缓。2020年疫情突发,进一步降低全球贸易增速,受疫情影响,中国2020年1-2月出口总值累计增长-17.2%,进口总值累计增长-4.0%,进出口总值累计增长-11.0%,对外贸易受到严俊挑战。随着国内疫情的好转,外贸企业开始有序复工复产,但随着国外疫情的爆发,2020年3月中旬开始,国内外贸企业开始面临订单减少,订单取消或延期、新订单签约困难的问题,外贸企业面临新一轮的挑战。

以服装行业为例,中国是全球最大的服装生产国,具有全球最完善的服装产业链,全球80%的服装在中国生产。因中国春节以及疫情因素叠加导致生产停滞,仅2020年2月,全球服装纺织相关行业已遭受超15亿美元的损失。

作为航运业领先指标的波罗的海干散货指数(BDI)处于低位,2020年4月9日BDI指数降至635,较2019年12月24日的1090,下降41.74%。

波罗的海干散货指数

3、全球供应链受到重创

全球疫情的爆发,打乱了供应链的正常运转,给原本脆弱的全球供应链带来重大冲击,全球供应链的供给端和需求端受到重创。从供给端的角度来看,疫情影响严重的国家,大部分处于产业链的中上游;从需求端的角度来看,受疫情影响严重的国家贡献了全球65%的终端需求。

目前,中国已是120多个国家的贸易伙伴,制造业增加值占全球的比重达到28.31%,中国正处于全球供应链的关键环节,参与国际分工的程度也越来越深。疫情爆发后,人口流动、交通运输受到管制,企业无法复工复产,无法提供其他国家所需的原料或中间品,供应链被迫中断,需求国因无法获取生产所需的生产原料,加上需求国本土生产原料库存的有限性,需求国的生产受到严重影响。随着中国疫情得到控制,中国加紧修复供应链,但是全球疫情的扩散,各国防控措施的升级,各个国家被迫自我隔离,全球供应链被迫中断,反过来又影响中国对国外中间品的需求,进而影响中国企业的生产,国内复工复产的难度加大。在全球供应链的供给端和需求端均无法得到满足的情况下,全球生产只能被迫暂停。

以汽车行业为例,中国是全球汽车零部件制造和出口国之一,日本是汽车产业的重要生产基地。受疫情影响,中国的汽车零部件生产暂时停滞,汽车厂商不得不暂停本土的生产线,日产成为第一家受疫情影响而在日本停产的车企。随着日本疫情的扩散,日本本土汽车零部件的供应也越来越困难,日本汽车零部件厂商的交货期开始延迟,疫情开始冲击到日本汽车产业的正常生产。数据显示,欧、美、日、韩等汽车整车制造业国家,已有超过100家汽车工厂处于停产状态,各国汽车产业遭受巨大损失。海外汽车产业遭受的重大冲击,这种影响又传导至中国的汽车零部件厂商。疫情对汽车产业的影响从零部件企业到汽车厂商再到零部件企业,影响范围也从局部地区波及到全球,整个产业受到严重打击。

4、资本市场动荡

随着疫情在全球范围内的扩散,各国经济活动受到抑制,不确定风险增加,影响了投资者信心,进而引发资本市场的动荡,市场恐慌情绪蔓延,VIX指数在2020年3月16日达到82.69,超越2008年金融危机时期的最高值80.86。

2007年-2020年4月9日VIX指数

2020年3月9日,美国股市开盘仅4分钟标普500指数暴跌7%,触发第一次熔断,当日道指下跌2100点,跌幅7.79%,创2008年以来的单日最大跌幅,成为1997年亚洲金融危机以来美股首次熔断后的第二次熔断。随后,在2020年3月12日,3月16日,3月18日美股又相继发生3次熔断。2020年初至今的69个交易日内,美股经历了四次熔断,开启了市场巨幅波动的情况,道指6个交易日涨幅超过5%,5个交易日跌幅超过5%,8个交易日跌幅在3%-5%之间。

2020年1月-2020年4月9日道指收盘价

2020年1月-2020年4月9日道指每日涨跌幅

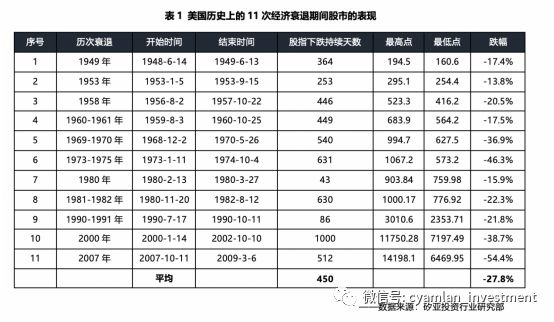

美股触发熔断,恐慌情绪蔓延至全球,全球股市暴跌。一个月的时间,美股最大回撤38.4%,超过美国历史上11次经济衰退中道琼斯工业指数平均跌幅27.8%,经济危机一触即发。

5、失业人数激增

受疫情影响,全球经济受到冲击,各国失业人数激增。以美国为例,2020年3月,美国官方失业率达4.4%,失业人口增加135.3万人至714万人,创1975年1月以来美国失业人数最大单月增幅纪录。因数据在3月中旬前完成的调查,因此还未能反映疫情爆发后的美国就业市场。

从美国首次申请失业救济人数的情况来看,2020年1月-3月美国首次申请失业救济人数总计1232.6万人,其中3月新增人数达到1042.3万人,而2008-2009年全年申请人数在2000-3000万人,美国失业潮的速度十分猛烈,并且在呈不断蔓延的趋势,预计可能会超过美国经济大萧条时期的失业率。

美国1975年以来的失业率

美国1975年以来的单月新增失业人数(万人)

美国首次申请失业救济人数(周)(万人)

从全球来看,国际劳工组织2020年3月7日发布的报告显示,全球33亿劳动人口中,已有81%受到新冠疫情影响,其工作场所被全部或部分关闭。疫情将使2020年第二季度全球劳动人口总工时缩减6.7%,相当于1.95亿名全职雇员失业。

6、对航空业、旅游业等服务性行业影响巨大

从行业的角度来看,疫情对餐饮、零售、旅游、酒店、影视娱乐、交通运输、制造业等行业造成了直接冲击,而外卖、网购、线上教育、游戏、线上办公、线上医疗、消毒类、防护类行业出现增长。

以航空业、旅游业为例:随着各国防控措施的升级,越来越多的国家开始实施航班停飞政策。据不完全统计,截止2020年3月26日,全球超70家航空公司停飞所有国际航线,近60家航空公司全线停飞。全球航空业受到重创,国际航空运输协会(IATA)预计2020年全球航空业的损失超过2500亿美元。随着航空公司现金流的枯竭,航空公司被迫进入倒闭潮。2020年3月5日,欧洲最大的廉价航空公司英国Flybe航空宣布破产,成为受疫情冲击而破产的首家航空公司。在资本市场,受疫情影响,航空公司股票大跌,2020年2月24日-2020年4月9日,美国四大航空公司股票平均最大回撤63.53%,其中:联合航空76.63%,美国航空65.18%、达美航空65.51%、西南航空46.78%。

受疫情影响,旅游业全线暂停,春节出行订单退改率超过80%,与旅游业相关的酒店、餐饮、景区等行业受到严重影响;回顾非典疫情对旅游业的影响,从国内游来看,2003年中国国内旅游总花费3442.27亿元,同比下降11.24%;从出境游来看,2003年出境游客流平均减少20%,其中赴美客流量减少达38.9%,旅游业用了一年的时间才彻底回暖。联合国旅游组织预计,2020年国际游客人数将下降20-30%。

7、对社会产生深远的影响

疫情导致全球各国均有人员死亡,截止2020年4月13日,全球累计确诊病例超过185万,累计死亡人数超过11.43万。国外累计死亡人数占累计确诊病例的比例达到6.26%,这是疫情带来的人员直接死亡。间接来看,疫情导致经济衰退、企业关闭、失业率上升,尤其低收入人员是最易感染,也是最易失业的群体,病痛加上失业容易导致精神的崩溃甚至自杀。数据显示,1929-1933年期间,美国的年自杀率达到历史最高水平。

新冠疫情给人们带来了恐慌、焦虑、负面情绪,动摇了人们原有的安全感;长期来看增加了社会的不安定因素,影响全社会的健康发展。疫情使全球人员面临巨大的恐慌和不安,各国出现的抢购潮就是人们对未来恐慌的直接反应。社会不安定因素增加,以美国为例,美国的枪支、酒精销量在2020年迅速增长,失业率在疫情爆发后也迅速上升,这些都给社会的安定带来了风险。

因为疫情,人们生活方式、意识的改变。疫情过后,人们会更加在意个人、家庭的健康以及日常的防护,戴口罩可能会成为人们的日常习惯。

后续将产生多轮衍生影响

当世界将目光关注在疫情的当期直接影响时,甚至随着新增确诊病例的逐步减少而逐渐放松时,矽亚投资提醒,疫情对经济将影响刚刚开始,后续将产生多轮衍生影响。

1、全球贸易受到二次冲击,预计全球贸易降幅超过1/3

随着中国疫情得到控制,外贸企业已陆续复工复产,但因海外疫情的蔓延和发酵,中国主要出口地区需求下降,中国外贸企业遭受二次冲击,出口订单锐减,甚至大量外贸订单暂定或取消,许多外贸企业面临零订单的情况。另一方面许多复工的企业需要从其他国家进口原料或半成品,供应链中断成为外贸企业面临的另一挑战。

因海外地区的恢复较中国普遍延迟2个月,因此,预计2020年下半年全球贸易才开始逐步恢复,但疫情本身存在一定的不确定性,疫情持续时间越长,带来的冲击和不确定性就越大。

2、企业现金流承压,中小企业大量消失,聚集效应增强

在中国,90%以上的企业属于中小企业,是中国经济的重要力量。随着疫情的爆发,供应链中断,复工延迟,生产经营无法正常进行,但是却要承担员工工资、租金等必要支出,资金压力加大,再加上中小企业的融资能力较差,导致企业现金流不足。据调查,超过2/3的中小企业资金维持能力不超过2个月,34%的企业资金难以维持1个月。对于抗风险能力差的中小企业,高额的成本支出导致这些企业无法支撑到市场恢复,纷纷倒闭。随着疫情的缓解,市场需求开始恢复,在疫情中生存下来的大型企业开始获得更多的订单和资源,聚集效应进一步加强,但与此同时,高峰期问题成为企业面临的巨大挑战。

3、就业压力增加,人员大量失业

受疫情影响,各国就业已经受到了第一轮的冲击,失业人数激增,但疫情对就业的影响并不是短期的,叠加经济周期的影响之后,对就业影响是长期持续的。疫情加剧了全球经济的衰退,全球需求萎缩,企业面临生存压力,小型企业面临停业、倒闭,大型企业面临降薪、裁员,这将进一步加大就业压力。从历次经济危机后美国失业率来看,从经济危机出现到失业率达到高峰,具有一定的滞后性。

1929年经济危机开始时,当年美国失业率仅有3.2%,之后失业率迅速攀升,到1933年失业率高达25.2%,超过1500万人员失业。同样,2008年经济危机开始时,当年美国、欧盟的失业率仅为5.8%、7%,美国失业率在2010年达到高峰9.6%,欧盟失业率在2013年达到高峰10.9%,随后才开始下降。

1929-1933年经济大萧条期间美国失业率

2006年-2019年美国历年失业率

2006年-2019年欧盟历年失业率

4、全球供应链遭遇重大挑战,格局将会改变

上世纪80年开始的全球化,逐步形成了现在全球供应链的格局,一是发达国家将原材料、零部件、中间品的加工等转移至发展中国家,形成国家与国家之间的产业分工;另一个是跨国公司将产业链中的部分环节外包给其他国家的企业,形成全球化的产业链分工。全球性的疫情打破了这种平衡,全球供应链遭遇巨大挑战。

从需求端的角度来看,人们被迫隔离,需求减少,虽然人们的刚性需求依然存在,但是其他需求则受到了抑制;随着疫情的好转,与人们“衣食住行”相关的消费性需求在疫情后可能会爆发。以2003年非典疫情作为参照,2003年3月疫情爆发后,消费增速开始下滑,到2004年1月恢复到疫情前水平。按照目前疫情的情况来看,预计下半年消费会爆发。但是大家却忽略了,工业性需求不是短期内可以恢复的。

2003年-2004年社会消费品零售总额累计同比增速%

从供给端的角度来看,疫情在一定程度上破坏了正常的生产秩序,企业复工时间推迟,人员无法及时复岗,交通运输受到影响,这对制造业的生产、物流、用工都产生了冲击。中国作为全球供应链的重要一环,疫情影响了中国向其他国家的出口原材料、零部件或中间品,从而导致了其他国家的供应链中断,导致本土的生产无法及时进行,比如,韩国的现代汽车,受疫情影响,来在中国的零部件供应中断,使得现代汽车暂停所有在韩生产线。

参与全球供应链程度越深的行业,受到的冲击越大。从出口行业分布来看,中国在家居、纺织服装等行业的出口占全球的比例超过20%,80%的汽车零部件、70%的智能手机在中国完成。从进口行业分布来看,主要分布在电子计算机、光学设备、电气设备、原油等。

面对突发的疫情,企业开始审视本土的生产安全问题,全球供应链的格局将面临重塑,以降低供应链风险,全球供应链朝更分散、更本地化的方向发展。

5、无论是疫情被动影响,还是各个国家为经济发展采取主动对策,“去全球化”进程将加快

疫情凸显了全球供应链的脆弱性,会加速“去全球化”的进程。去全球化可以分为主动去全球化和被动去全球化。

主动去全球化主要是指制造业的回归,流向海外的制造业逐渐回归本土。2008年金融危机之后,欧美发达国家开始实施“再工业化”和“制造业回归”战略,高端制造业开始向发达国家回流,全球产业结构进入调整期。

被动去全球化常因为特殊事件的出现,如战争、疫情、粮食安全等,为保障生产安全而导致。新冠疫情出现以后,各国开始考虑本土安全生产问题,以及产业链的安全分布,以降低突发事件对本国产业的影响。如:2020年3月24日,美国总统特朗普宣布美国要重建的一系列产业,如与公共卫生安全相关的产业,以降低对其他国家的依赖。日本政府也宣布出资2亿美金协助日本企业撤离中国,避免对中国产业链的过度依赖。

疫情降低了国家间的信任,如果这种信任持续降低,发达国家将扩大安全产业的边界,制造业开始回流,这将导致中国企业面临的外部市场将会萎缩,国外需求的减少,进一步加剧国内市场的竞争。

从短期来看,受益于国内庞大的内需市场,企业还有一定的盈利空间,但是从长期来看,因缺乏外部竞争,企业的增长动力和发展潜能逐步丧失;为增强竞争力,企业的研发投入将越来越多,2019年中国500强企业的平均研发费用占收入的比重仅1.60%,未来研发收入的比重将大幅增长。

6、货币政策的叠加效应,导致经济周期延长

疫情爆发以来,面临经济下行压力,各国开始出台货币政策和财政政策,以稳定和刺激经济发展。如美国宣布进入“零利率”时代,开始采取无限量化宽松政策;欧央行下调定向长期再融资项目利率区间;日本继续维持现行超宽松的货币政策;因货币政策具有快速传导效应,其他国家纷纷出台宽松的货币政策,下调利率。虽然货币政策可以解决短期的流动性问题,但却无法支撑经济的长期增长,全球经济衰退的风险加剧。

自1987年格林斯潘开启了货币刺激政策的大幕,货币政策在一定的时期内对刺激经济发展、抑制通货膨胀起到了重要作用,但是宽松的货币政策也导致了大量的流动性过剩。

矽亚投资通过研究发现,美联储近五次加息周期中,从首次加息与衰退爆发间隔的时间平均35个月,最长时间43个月,最近一次,2015年12月17日美联储宣布进入新一轮的加息周期,新一轮衰退出现在2020年3月,间隔50个月。在货币政策的叠加效应下,经济周期延长。

从经济发展规律来看,目前全球经济正处于康波周期的下降阶段,疫情叠加经济周期的影响,从短期来看,预计本轮经济需要2-3年的时间才能逐步消除影响;从长期来看,经济修复的时间长达15-20年。

1929年大萧条后,道琼斯指数经过了22年的时间才恢复到经济危机前的水平;2000年互联网泡沫,2008年金融危机用了4年的时间恢复。

7、全球资本市场重新定价

疫情期间,资本市场动荡不安,全球股市大跌,全球资本市场弥漫在恐慌的情绪之中,疫情过后,全球资产必然面临一轮重新定价的过程。

为应对疫情对经济冲击的影响,各国纷纷推出量化宽松政策,为市场注入流动性,除了货币政策,各国还通过采用补税、收减免等方式扶持本国企业的发展,刺激本国经济发展,寻找更大的经济安全边际。这些政策虽然在一定程度上刺激经济发展,但是也会产生一系列的问题,如量化宽松政策,将可能会引发各国之间的货币大战,导致全球货币战争升级。

受疫情影响,全球大宗商品价格下滑,2020年2月,全球大宗商品价格环比下降7.7%,创2018年12月以来的最大降幅。国际原油价格、粮食价格、铁矿石价格都在低位震荡,人们对避险资产需求的增加,导致贵金属价格有所提高。随着疫情的扩散,需求疲软,未来全球大宗商品价格仍处于波动状态。

后疫情时代企业需要明确现金流第一的生存策略

疫情给企业的经营和发展带来了不确定性,面对疫情及未来经济衰退带来的影响,矽亚投资建议企业采取以下对策:

保持足够的现金流,现金为王,以应对经济下行和各种突发的风险。国外企业通常会储备12-18个月现金流应对各种危机的冲击,而中国的企业通常只有2-6个月的现金流储备,因此,企业要加强现金流的储备。

加强企业柔性管理,应对即将出现的高峰期问题。随着中国的疫情得到控制,企业已经陆续复工复产,但是因全球疫情的蔓延,海外需求萎缩,因海外疫情较中国疫情延后2个月左右,预计下半年,企业将面临高峰期问题,因此,企业需要加强柔性管理,提前做好生产安排,与供应商、客户提前沟通协调需求,降低高峰期问题给企业带来的影响。

提前做好人员规划和储备,解决高峰期带来的招工难及人员需求不足问题。高峰期问题将会给企业的人员招聘带来麻烦,企业可能会面临有订单但因人员缺乏而订单无法完成的问题。因此,企业除了要提前安排好高峰期应对的问题,还要做好人员需求、招聘及储备计划,应对高峰期带来的人员不足问题。

经济调整阶段,是企业修炼内功的最佳时期,企业需要加强自身的内部管理以及应对风险的能力,以应对市场波动带来的各类问题,抵御各种冲击。

面对不确定性的外部环境,制定清晰的战略规划能够帮助企业精准决策,减少资源错配和浪费。

研发是保持企业持续增长的动力,企业应加大研发投入,增强研发能力和创新能力,不断提高企业核心竞争能力。